Làm thẻ tín dụng như thế nào

Vì sao ngày càng nhiều người dân mở thẻ tín dụng như vậy? Với mẫu thẻ này chúng ta hoàn toàn rất có thể tự tin thiết lập sắm, hưởng những ưu đãi mà lại không bắt buộc tiền phương diện hay phải nạp tiền vào tài khoản. Cùng nakydaco.com tò mò thẻ tín dụng thanh toán là gì và tính năng của nó trong ngay bài viết sau. Bạn đang xem: Làm thẻ tín dụng như thế nào

Tìm phát âm thêm: Quẹt thẻ tín dụng là gì? tổn phí là bao nhiêu?

Thẻ tín dụng thanh toán là gì? những loại thẻ tín dụng

Thẻ tín dụng thanh toán (Credit Card) là 1 trong những loại thẻ ngân hàng chất nhận được khách hàng thực hiện số chi phí trong giới hạn ở mức đã thỏa thuận hợp tác trước với bank mà không nhất thiết phải có số dư vào thẻ. Nói đối kháng giản, thì đây là loại thẻ giúp bạn đặt hàng hàng trước và giao dịch thanh toán lại sau cho ngân hàng.

Bạn tất cả thể sử dụng thẻ tín dụng để thanh toán, mua sắm và chọn lựa trực đường các sản phẩm những khoản sở hữu sắm, hóa đơn, đặt vé đồ vật bay, những thương mại dịch vụ phải giao dịch thanh toán trong và bên cạnh nước. Hay chúng ta có thể sắm sửa tại những trung trung tâm thương mại, siêu thị mà không cần mang theo tiền mặt. Quanh đó ra, thẻ tín dụng còn có tính năng rút tiền khía cạnh tại cây ATM, cùng trả góp với khá nhiều ưu đãi.

Các một số loại thẻ tín dụng phổ biến nhất hiện tại nay

Theo phạm vi sử dụng: gồm thẻ tín dụng thanh toán nội địa, thẻ tín dụng thanh toán quốc tế.Theo yêu cầu của công ty thẻ: bao gồm thẻ tích điểm, thẻ dùng để hoàn tiền, thẻ dùng khi du lịch, thẻ rút tiền, thẻ quánh quyền.Theo lever thẻ: có thẻ chủ yếu và thẻ phụ.Khám phá thẻ tín dụng nakydaco.com Visa

Hạn nút thẻ tín dụng thanh toán là gì?

Dựa vào hồ sơ với uy tín của người đk mở thẻ (dựa trên tin tức CIC), ngân hàng sẽ cấp thẻ cùng rất một hạn mức tín dụng. Đây là số chi phí được áp dụng tối nhiều của thẻ tín dụng. Nếu sử dụng vượt qua số chi phí này các bạn sẽ phải chịu tầm giá phạt.

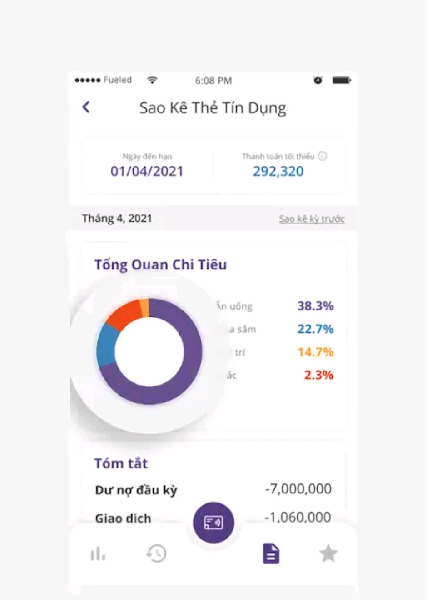

Sao kê thẻ tín dụng là gì?

Sao kê thẻ tín dụng là hóa 1-1 mà bank gửi cho bạn vào cuối mỗi chu kỳ luân hồi sao kê. Trong những số đó sẽ liệt kê toàn bộ các giao dịch phát sinh trên thẻ với số dư nợ thẻ tín dụng. Bên cạnh ra, bảng sao kê còn nêu rõ ngày đến hạn giao dịch và số tiền buổi tối thiểu bắt buộc thanh toán. Bảng sao kê đang được ngân hàng gửi sản phẩm tháng cho chính mình ít nhất 15 ngày trước thời điểm ngày đến hạn thanh toán.

Thanh toán tối thiểu là gì?

Đây là số tiền buổi tối thiểu bạn cần trả cho ngân hàng để không bị chịu mức giá phạt giao dịch thanh toán chậm xuất xắc bị liệt kê vào list nợ xấu. Số tiền giao dịch tối thiểu mà những ngân mặt hàng thường áp dụng là 5% tổng dư nợ trong kỳ. Tuy nhiên, phương pháp tính số tiền buổi tối thiểu sẽ khác biệt tuy vào từng ngân hàng.

Ngoài ra, nhà thẻ cũng có thể chọn thanh toán một phần nhưng phải đảm bảo an toàn ít độc nhất vô nhị phải bởi khoản về tối thiểu mà ngân hàng yêu cầu, hoặc thanh toán toàn cục dư nợ. Sàng lọc khôn ngoan là đề nghị thanh toán toàn bộ dư nợ hoặc thanh toán được càng nhiều càng tốt. Nếu không, các bạn sẽ phải chịu đựng thêm một khoản tiền lãi. Điều đặc trưng hãy nhớ rằng thời hạn thanh toán dư nợ càng kéo dài, khoản chi phí lãi vạc sinh đang càng lớn.

Cách thanh toán dư nợ thẻ tín dụng

Trích nợ tự động từ thông tin tài khoản thanh toán.Thanh toán bằng cách chuyển khoản tự tài khoản bank khác.

Lãi suất thẻ tín dụng

Lãi suất thẻ tín dụng là khoản tiền chủ thẻ nên chịu khi mở thẻ bởi vì vì bản chất thẻ tín dụng là một trong khoản vay. Gồm có một số loại phổ biến sau đây: lãi vay trả chậm, lãi suất vay rút chi phí mặt, lãi suất biến đổi ngoại tệ.

Thực tế, khi sử dụng lần đầu đã có một trong những thẻ tín dụng vận dụng lãi suất 0% vào một khoảng thời gian nhất định (interest miễn phí period). Khi khoảng thời gian ưu đãi này kết thúc, còn nếu không thanh toán tổng thể dư nợ sản phẩm tháng của bản thân mình bạn sẽ bắt đầu phải chịu lãi.

Lợi ích khi mở thẻ tín dụng

Việc mở thẻ tín dụng có không ít ưu điểm miễn là bạn biết cách sử dụng thông minh.

Xem thêm: Cần Hiểu Đúng Cụm Từ “ Bằng Cử Nhân Và Bằng Đại Học Và Cử Nhân Là Gì?

Tận hưởng cơ chế trả góp linh hoạt

Chia bé dại những khoản giao dịch thanh toán lớn bằng phương pháp trả góp qua thẻ tín dụng. Ví dụ, bạn muốn mua tủ lạnh bắt đầu trị giá 10 triệu. Cùng với tính năng trả góp 0% lãi suất qua thẻ tín dụng, chúng ta chia nhỏ khoản chi phí 10 triệu ra và trả dần dần trong 12 tháng. Vậy mỗi tháng chúng ta chỉ tốn khoảng tầm 800 nghìn đồng, khoản còn lại có thể mang đi đầu tư chi tiêu hoặc gởi tiết kiệm.

Thanh toán một thể lợi

Với cái thẻ tín dụng, bạn cũng có thể dễ dàng thanh toán các hóa đơn mọi lúc, các nơi – trong và quanh đó nước, online lẫn offline.

Với thanh toán giao dịch trực tiếp khi ăn uống, buôn bán tại rất thị, những trung trung tâm thương mại, chúng ta cũng có thể sử dụng thẻ tín dụng thanh toán để thanh toán qua máy POS. để ý là khi thanh toán qua máy POS, chúng ta phải bảo đảm được nhận hóa đối chọi và ký đủ 2 hóa đơn mỗi giao dịch.Nhiều ưu đãi

Chủ thẻ tín dụng sẽ nhận được nhiều ưu đãi từ các thương hiệu khủng khi download thẻ Mastercard/Visa ví dụ như hoàn tiền, tích điểm, voucher giảm giá khi sắm sửa online…

Xây dựng điểm tín dụng cá nhân

Lịch sử tín dụng sẽ giúp đỡ ngân sản phẩm biết năng lực trả nợ của khách hàng tốt đến đâu. Thẻ tín dụng giúp bạn xây dựng lịch sử hào hùng tín dụng cá nhân bằng phương pháp xem lịch sử dân tộc thanh toán các khoản dư nợ mỗi tháng của bạn. Nếu lịch sử dân tộc tín dụng của công ty tốt, để giúp ngân hàng dễ dàng xét duyệt cho chính mình trong những trường hợp các bạn đăng ký các khoản vay lớn hơn, chẳng hạn như vay tải nhà, sở hữu xe.

Dùng cho các trường hợp gấp

Nếu gồm trường đúng theo khẩn cấp, với thẻ tín dụng thanh toán thì bạn luôn có một số tiền để ngân sách mà không ngại về số dư trong tài khoản.

Những trường hợp tránh việc sử dụng thẻ tín dụng

Rút tiền mặt

Mặc mặc dù thẻ tín dụng thanh toán có công dụng rút tiền khía cạnh tại cây ATM. Tuy nhiên, việc rút tiền từ thẻ tín dụng được khuyên răn là tránh việc vì ngay tại thời gian rút tiền các bạn sẽ bị tính lãi suất, cùng thường mức lãi vay này siêu cao.

Thanh toán cho những giao dịch thanh toán lớn

Những thanh toán lớn như cài xe ô tô, mua nhà ở hoặc ghê doanh, chúng ta nên để ý đến vay bank thay bởi vì dùng thẻ tín dụng. Do những khoản tiền béo như vậy, nếu như khách hàng không thanh toán dư nợ trong thời gian miễn lãi thì buộc phải chịu lãi suất thẻ tín dụng rất có thể được xem là tương đối cao, dường như còn một khoản phí thanh toán chậm.

Chưa cai quản tài chính cá thể tốt

Khi mở thẻ tín dụng, chúng ta cũng có thể đối khía cạnh với “cám dỗ” giá thành nhiều hơn số chi phí mà các bạn thực sự có. Vị đó, trước khi mở thẻ, hãy đảm bảo bạn đã có kỹ năng quản lý tài thiết yếu cá nhân xuất sắc để quá qua phần đông cám dỗ trong bỏ ra tiêu. Giả dụ không, sẽ dễ dẫn mang lại nợ tín dụng.

Một số để ý khi thực hiện thẻ tín dụng

Thanh toán thẻ đúng hạn

Lưu ý về kỳ hạn thanh toán trên sao kế thẻ. Nếu như bạn thanh toán dư nợ trước 45 ngày, các bạn sẽ không bị tính lãi suất vay và các khoản tầm giá phạt. Gợi ý là chúng ta cũng có thể dùng tính năng thanh toán auto bằng cách trích nợ từ thông tin tài khoản thanh toán.

Bảo mật thẻ tín dụng

Tuyệt đối không cung ứng số thẻ tín dụng cho những người khác: Khi cung cấp số thẻ tín dụng cho tất cả những người khác, các bạn sẽ có nguy hại bị tấn công cắp tin tức và tiến hành giao dịch bất chính. Lưu giữ ý, chúng ta cũng không nên cung ứng những thông tin thẻ tín dụng cho tất cả những người thân, phòng khủng hoảng rủi ro không ý muốn muốn có thể xảy ra.

Ký chữ cam kết vào phương diện sau của thẻ để hạn chế rủi ro lúc có tín đồ nhặt được thẻ và mong muốn sử dụng giao dịch bất chính. Vì khi thanh toán, nơi gật đầu đồng ý thẻ hoàn toàn có thể đối chiếu chữ ký kết ở khía cạnh sau thẻ với chữ ký người đang thực hiện để hiểu được liệu người đó gồm thực sự là chủ cài của mẫu thẻ này.

Các các loại phí khi sử dụng thẻ tín dụng

Một số một số loại phí phổ cập sẽ tạo ra khi sử dụng thẻ tín dụng:

Phí thường niênPhí thừa hạn mứcPhí vạc trả trễPhí hủy thẻPhí in sao kê,…Cần chuẩn bị gì để đăng ký mở thẻ tín dụng?

Để đăng cam kết thẻ tín dụng tại ngân hàng, khách hàng hàng cá nhân cần chứng tỏ các điều kiện cơ phiên bản về thông tin cá nhân và thu nhập, bao gồm:

Cá nhân đủ 18 tuổi trở lênThông tin về nhân thân rõ ràng: chúng ta tên, quê quán,…Nguồn thu nhập cá nhân ổn định: lấy ví dụ với thẻ nakydaco.com Visa đk là người tiêu dùng phải bao gồm mức lương chuyển khoản qua tài khoản bank từ 6 triệu VNĐ (TPHCM, Hà Nội) cùng từ 5 triệu VNĐ (tỉnh thành khác).Điều khiếu nại khác: tài năng sản đảm bảo an toàn như sổ ngày tiết kiệm, chứng chỉ tiền gửi, phù hợp đồng bảo đảm nhân thọ…Hiện nay, để triển khai hài lòng đại bộ phận khách hàng quá mắc với các bước của mình. Nhiều ngân hàng đã bắt đầu triển khai dịch vụ mở thẻ tín dụng thanh toán online. Trên thực tế việc mở thẻ online cũng bao gồm 1 số bước tượng tự so với bài toán cách mở thẻ truyền thống. Tuy nhiên, mở thẻ tín dụng thanh toán online có lợi thế là người dùng hoàn toàn có thể chủ động sắp tới xếp thời gian cho phù hợp.

So sánh thẻ tín dụng của các ngân hàng phổ cập hiện nay

| Loại thẻ | Các một số loại phổ biến | Phí phân phát hành | Phí hay niên |

| Thẻ tín dụng thanh toán BIDV | Thẻ ngân hàng đầu tư và phát triển Mastercard Vietravel Standard | Miễn phí | 300.000VNĐ (thẻ chính)150.000VNĐ (thẻ phụ) |

| Thẻ tín dụng thanh toán BIDV | Thẻ ngân hàng đầu tư và phát triển việt nam Visa Flexi | Miễn phí | 200.000VNĐ (thẻ chính)100.000VNĐ (thẻ phụ) |

| Thẻ tín dụng thanh toán Vietcombank | Thẻ Vietcombank Visa, Mastercard, JCB, UnionPay | – | Hạng vàng: 200.000 VNĐ (thẻ chính)Hạng chuẩn: 100.000 VNĐ (thẻ chính) |

| Thẻ tín dụng thanh toán Vietcombank | Thẻ Vietcombank American Express | – | Hạng vàng: 400.000 VNĐ (thẻ chính)Hạng xanh: 200.000 VNĐ (thẻ chính) |

| Thẻ tín dụng nakydaco.com | Thẻ tín dụng thanh toán nakydaco.com Visa | Miễn phí | Miễn phí |

| Thẻ tín dụng thanh toán VIB | Thẻ VIB Online Plus 2in1 | Miễn phí | 599.000 VNĐ (thẻ chính)299.000 VNĐ (thẻ phụ) |

| Thẻ tín dụng VIB | Thẻ VIB Online Plus | Miễn phí | 499.000 VNĐ (thẻ chính)299.000 VNĐ (thẻ phụ) |

| Thẻ tín dụng thanh toán Sacombank | Thẻ Sacombank Visa/Mastercard/JBC | Hạng Chuẩn: 299.000 VNĐHạng Vàng: 399.000 VNĐ | |

| Thẻ tín dụng Techcombank | Thẻ Techcombank Visa Classic | Miễn phí | 300.000 VND/thẻ |

Với bài viết trên, bạn có thể giải quyết được thắc mắc thẻ tín dụng thanh toán là gì, có nên mở the tin dung không? nếu như bạn là bạn biết tính toán, bằng phẳng chi tiêu đồng thời có công dụng kế hoạch thực hiện tài chính hợp lý và phải chăng thì câu hỏi sử dụng thẻ tín dụng vô cùng tiện lợi và hiệu quả. nakydaco.com ước ao rằng những share trên sẽ giúp đỡ bạn giải đáp được những thắc mắc cũng như nhu ước của mình.Bạn có thể tham khảo: Điều kiện để triển khai thẻ nakydaco.com Visa